招商合作

中國家居建材流通業的龍頭企業之一

中國市場知名商業品牌之一

· 輸入關鍵詞檢索相關內容

中國家居建材流通業的龍頭企業之一

中國市場知名商業品牌之一

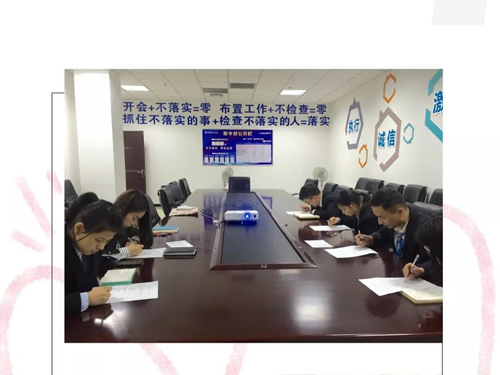

企業為了更好地加強發票的管理和財務監督,保障稅收收入,維護經濟秩序,根據稅務機關制定的發票管理規定,結合企業各自的實際情況,都會制定相應的發票管理制度,為了讓大家對發票的管理有更深刻的認知及日常操作的規范性,本次由宜昌店財務部開展了一場關于發票管理辦法的培訓,主要圍繞實際工作中常見問題,結合當前財稅政策及實際工作經驗,通過通俗易懂的方式進行分享。

本次培訓內容豐富簡練又通俗實用,主要從發票管理流程、發票章蓋章攻略、發票新政策學習、發票抵扣知識、四個方面講解,讓大家充分了解發票的規范性及管理。以發票開票規范為基點,從發票類型到發票稅率,提高大家對發票的認識;從專用發票到違規開票處罰,提高大家發票取得規范性意識;從發票開具范本結合日常工作實際案例,形象剖析了增值稅發票的涉稅風險。

一、發票管理流程

A、銷項發票的領購與保管

B、銷項發票的開具

C、發票的作廢與紅字發票的開具

D、進項發票取得與認證

E、發票的傳遞

二、發票蓋章攻略

A、《中華人民共和國發票管理辦法》第二十二條規定,開具發票應當按照規定的時限、順序、欄目,全部聯次一次性如實開具,并加蓋發票專用章。

《中華人民共和國發票管理辦法實施細則》第二十八條規定,單位和個人在開具發票時,必須做到按照號碼順序填開,填寫項目齊全,內容真實,字跡清楚,全部聯次一次打印,內容完全一致,并在發票聯和抵扣聯加蓋發票專用章。

以上兩條規定分別屬于行政法規和部門規章,法律效力最高,對自開發票和代開發票均有效。要注意的是,發票上一定是只能蓋發票專用章,公章及財務章均不符合要求。

B、1、發票可以蓋財務專用章或公章嗎?

答:不可以。根據《中華人民共和國發票管理辦法》第二十二條的規定,發票應當加蓋發票專用章。

2、發票既蓋了財務專用章,又蓋了發票專用章,是否可以?

答:不可以,發票上只需蓋發票專用章。

3、發票上蓋了發票專用章,但是蓋的不清晰,怎么辦?

答:可以在旁邊補蓋一個清晰的章,或者將發票作廢/沖紅。

4、發票上的發票專用章蓋反了(字朝下),發票還有效嗎?

答:發票有效。

5、發票若未按規定加蓋發票專用章,會有什么影響?

答:根據《中華人民共和國發票管理辦法》第三十五條規定,未加蓋發票專用章的,由稅務機關責令改正,可以處1萬元以下的罰款;有違法所得的予以沒收。

三、發票新政策學習

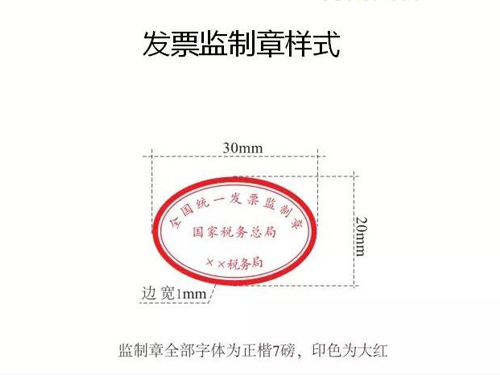

A、新稅務機構掛牌后,國家稅務總局各省、自治區、直轄市和計劃單列市稅務局[以下簡稱“各省(區、市)稅務局”]將啟用新的發票監制章。增值稅電子普通發票(含收費公路通行費增值稅電子普通發票,下同)版式文件上的發票監制章,相應修改為各省(區、市)稅務局新啟用的發票監制章。

B、新啟用的發票監制章形狀為橢圓型,長軸為3厘米,短軸為2厘米,邊寬為0.1厘米,內環加刻一細線,上環刻制“全國統一發票監制章”字樣,中間刻制“國家稅務總局”字樣,下環刻制“××省(區、市)稅務局”字樣,下環字樣例如:“江蘇省稅務局”、“上海市稅務局”、“內蒙古自治區稅務局”、“新疆維吾爾自治區稅務局”。字體為楷體7磅,印色為大紅色。

C、納稅人自建電子發票服務平臺和第三方電子發票服務平臺,應當于2018年12月31日前完成升級工作。電子發票服務平臺升級后,生成的增值稅電子普通發票版式文件使用各省(區、市)稅務局新啟用的發票監制章。電子發票服務平臺升級前,生成的增值稅電子普通發票版式文件可以繼續使用原各省、自治區、直轄市和計劃單列市國家稅務局的發票監制章。

舊版發票監制

新版發票監制

四、發票抵扣知識

認證抵扣后的增值稅專用發票“抵扣聯”保存時間

根據《中華人民共和國稅收征收管理法實施細則》(國務院令第362號)文第二十九條規定,賬簿、記賬憑證、報表、完稅憑證、發票、出口憑證以及其他有關涉稅資料應當合法、真實、完整。

賬簿、記賬憑證、報表、完稅憑證、發票、出口憑證以及其他有關涉稅資料應當保存10年;但是,法律、行政法規另有規定的除外。

因此,根據規定,抵扣聯也屬于發票,應該存10年。

最后培訓結束后通過筆試給大家鞏固基礎,加深大家對課件的理解,讓我們力求做到規范化、專業化。

工作時間:9:00 - 18:00